.jpg?width=814&resizemode=force)

Grupul Vitesco Technologies a devenit parte a Grupului Schaeffler începând cu 1 octombrie 2024, datorită fuziunii Vitesco Technologies Group AG în Schaeffler AG.

Vă rugăm să rețineți: Modificările legale sau reale începând cu 1 octombrie 2024, prin urmare, nu mai sunt reflectate în conținutul site-ului.

Întrucât site-ul nu mai este actualizat, nu ne asumăm nicio răspundere pentru conținutul acestui site web sau pentru site-urile web conectate conținute în acesta. Operatorii site-urilor conectate sunt singurii responsabili pentru conținutul lor.

Indiferent de acest lucru, puteți găsi în continuare BPCoC actual și Termenii și Condițiile Generale de Achiziție la Vitesco Technologies - Furnizori (vitesco-technologies.com).

La următorul link veţi găsi site-ul Schaeffler:

Regensburg, 8 mai 2024. Vitesco Technologies, un furnizor internațional de top al tehnologiilor moderne de propulsie și al soluțiilor de electrificare pentru mobilitate durabilă, și-a publicat astăzi rezultatele pentru primul trimestru al anului 2024.

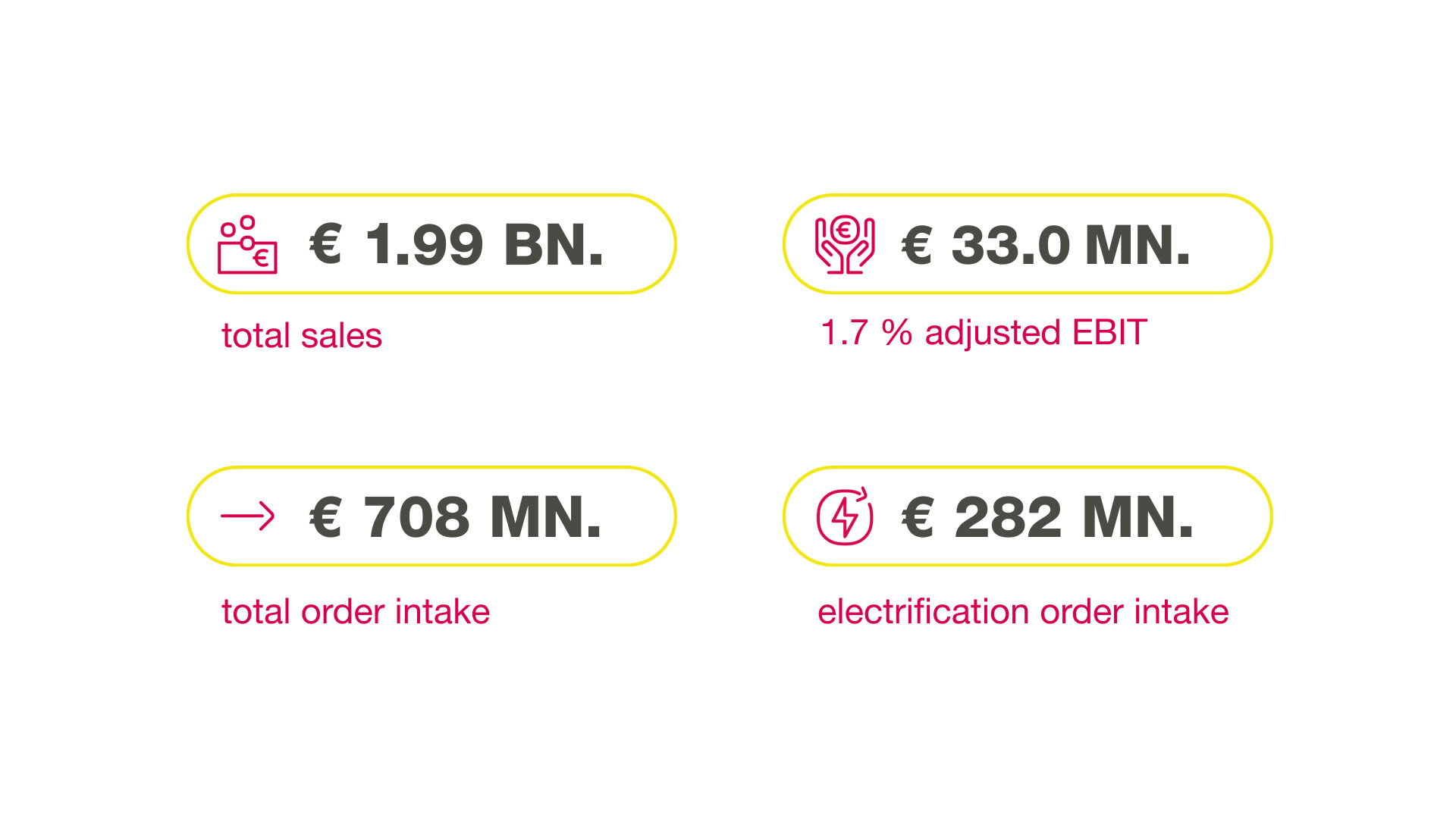

Vânzările totale din primul trimestru au fost de 1,99 miliarde de euro (T1 2023: 2,31 miliarde de euro), ceea ce reprezintă o scădere de 13,9% comparativ cu aceeași perioadă a anului trecut. Ajustate pentru modificările bazei de consolidare și efectele cursului de schimb, vânzările au fost cu 7,5% mai mici.

Activitatea de bază a contribuit cu 1,57 miliarde de euro (T1 2023: 1,60 miliarde de euro) la vânzările totale, în timp ce activitatea non-core a generat vânzări de 423,0 milioane de euro (T1 2023: 713,1 milioane de euro). Scăderea vânzărilor de la începutul anului a fost atribuită în principal reducerii planificate a activității de producție contractuală pentru Continental.

© Vitesco Technologies GmbH (exclusive rights)

Profitul operațional ajustat (EBIT) a fost de 33,0 milioane EUR (T1 2023: 30,8 milioane EUR), ceea ce reprezintă o marjă EBIT ajustată de 1,7% (T1 2023: 1,4%). Venitul net consolidat pentru această perioadă s-a ridicat la 22,7 milioane EUR (T1 2023: -50,7 milioane EUR), iar câștigul pe acțiune la 0,57 EUR (T1 2023: -1,27 EUR).

Fluxul de numerar liber s-a situat la -90,6 milioane EUR (T1 2023: -41,1 milioane EUR). Principalele motive pentru aceasta sunt reglementările planificate ale plăților în avans de către Continental și scăderea reciprocă a activității de producție în regim lohn, combinată cu ajustarea convenită contractual a termenilor de plată.

Cheltuielile de capital [1] pentru proprietăți, fabrici, echipamente și software s-au ridicat la 84,4 milioane EUR (T1 2023: 98,0 milioane EUR). Prin urmare, rata cheltuielilor de capital din vânzări a fost de 4,2% (T1 2023: 4,2%).

Vitesco Technologies a înregistrat o situație financiară solidă la 31 martie 2024, cu un coeficient de solvabilitate de 37,8% (31 martie 2023: 39,1%).

În primul trimestru al anului 2024, volumul de comenzi al Vitesco Technologies a ajuns la 708 milioane EUR, din care componentele pentru electrificare au reprezentat 282 milioane EUR.

Divizia Powertrain Solutions a înregistrat vânzări de 1,27 miliarde de euro în primul trimestru al anului 2024 (T1 2023: 1,61 miliarde de euro). În aceeași perioadă, EBIT-ul ajustat al diviziei a crescut la 113,8 milioane de euro (T1 2023: 109,2 milioane de euro), ceea ce corespunde unei marje EBIT ajustate îmbunătățite de 8,9% (T1 2023: 7,3%).

Reducerea planificată a producției contractuale pentru Continental, precum și activitățile întrerupte, în special în sectorul non-core, au contribuit la scăderea vânzărilor diviziei, dar la îmbunătățirea profitului.

Vânzările generate de divizia Electrification Solutions au crescut de la an la an la 732,2 milioane de euro în primul trimestru al anului 2024 (T1 2023: 716,8 milioane de euro). Aceasta reprezintă o creștere a vânzărilor de 2,1%.

Costurile de lansare pentru produsele de electrificare rămânând la un nivel ridicat, EBIT-ul ajustat al diviziei a fost de -71,7 milioane de euro (T1 2023: -71,6 milioane de euro), ceea ce corespunde unei marje EBIT ajustate de -9,8% (T1 2023: -10,0%).

Vitesco Technologies se așteaptă ca mediul de piață să rămână dificil în trimestrul doi al anului 2024. În ciuda îmbunătățirilor preconizate pe piața electromobilității, există încă posibilitatea ca incertitudinea geopolitică să provoace schimbări ale cererii și perturbări în lanțurile de aprovizionare.

Perspectivele pieței și prognoza pentru întregul an 2024 a grupului rămân neschimbate în comparație cu așteptările publicate la conferința de presă anuală din 2024. Ca și în cazul perspectivelor legate de producția globală de vehicule, toate presupunerile continuă să implice un nivel ridicat de incertitudine.

1 Excluzând activele de drept de utilizare conform IFRS 16.